WeGrant ha (re)volucionado

Hemos dado el siguiente paso:

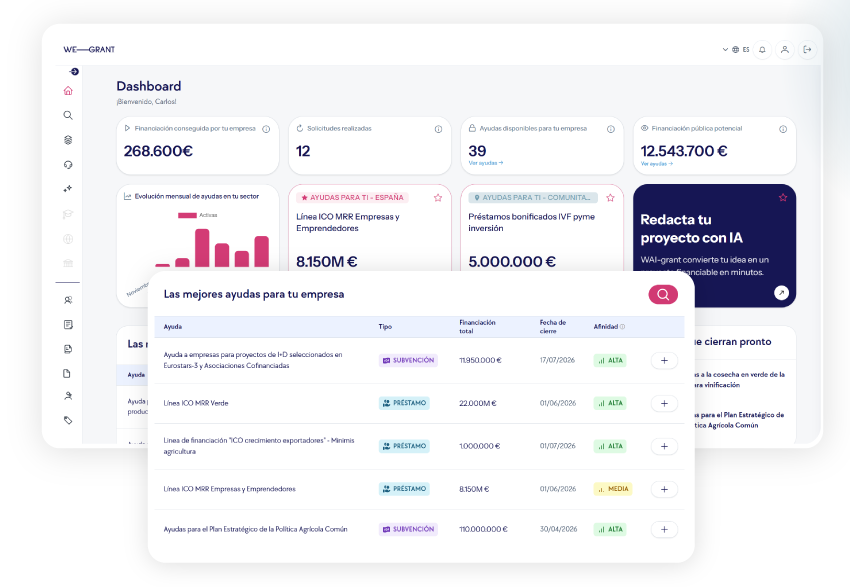

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

Descubre, calcula y gestiona tus ayudas con IA especializada

Hemos dado el siguiente paso:

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

Los empresarios deben presentar anualmente declaración de las operaciones que hayan realizado con toda clase de personas y entidades, siempre que dichas operaciones en su conjunto hubieran superado la cifra de 3.000,56 euros. Se trata de una obligación formal de información que no conlleva un desembolso económico.

El Impuesto sobre Sociedades (IS) es un tributo de carácter directo y personal que grava la renta de las sociedades y de las demás entidades jurídicas. El periodo impositivo coincidirá con el ejercicio económico de la sociedad, sin que pueda exceder de doce meses. Será de aplicación un tipo de gravamen fijo en función del tipo de sociedad y de las características de la misma. Además la Ley establece una serie de regímenes especiales que en su caso podrían resultar aplicables.

El Impuesto sobre el Valor Añadido (IVA) es un tributo de naturaleza indirecta que recae sobre el consumo gravando las entregas de bienes y prestaciones de servicios efectuadas por los empresarios y por los profesionales, así como las adquisiciones intracomunitarias y las importaciones de bienes. En el régimen general, el empresario repercutirá a los clientes la cuota de IVA que corresponda según el importe de la operación y el tipo que resulte aplicable (18%,7% ó 4%). Se calculará trimestralmente la diferencia entre el IVA devengado (el repercutido a los clientes) y el soportado deducible (el que a su vez han repercutido los proveedores al empresario). Si el resultado es positivo, se realizará el ingreso correspondiente.

Cuando la empresa dispone de una cuenta en una entidad financiera sin tener fondos suficientes y dicha entidad atiende la demanda, se produce un descubierto, es decir, un saldo en contra de la empresa.

Este tipo de descuento es calculado por toda la duración del plazo, y descontando el interés por anticipado. Ello implica que el tipo de interés efectivo será superior cuanto mayor sea el plazo del efecto. Por ello, las liquidaciones de este tipo de operaciones deberían efectuarse liquidando trimestralmente los intereses a tipos de interés anual.

Descuento que efectúan las entidades de crédito de efectos comerciales, letras, pagarés u otros efectos aptos para la función de giro, con el fin de movilizar el precio de las operaciones de compra-venta de bienes y/o servicios.

Esta operación se realiza especialmente en los contratos de obras y suministros públicos. Se autoriza el pago mediante la presentación de certificados (bien por partes, bien por la totalidad de las obras o el suministro). Estos documentos los presentan al descuento los suministradores o ejecutores de la obra. Cualquier Entidad de Crédito, puede tomar estas certificaciones al descuento concediendo entre el 80 y el 90% del nominal. El Banco operará como si de una letra se tratara, calculando intereses hasta la fecha de cobro del deudor. Las certificaciones son endosadas con la expresión "valor recibido", encargándose la entidad que las recibe de presentarlas en el organismo expedidor para la toma de razón del endoso.

Es un préstamo formalizado mediante aceptación o emisión por el prestatario, de letras o pagarés creados sin otro antecedente causal.El domicilio de pago de las letras financieras suele ser la propia entidad de crédito, y se suelen emitir con gastos.

Operación financiera mediante la cual los efectos comerciales a cargo de los clientes de la empresa se ceden, salvo buen fin, a una entidadfinanciera quien adelanta el importe de dichos documentos mediante el cobro de unosintereses y comisiones que descuentan (de ahí su nombre) del importe de los efectoscomerciales, entregando el líquido restante.

Un crédito formalizado en efecto financiero suele comportar un factor de elevación del coste considerable, si el beneficiario no utiliza los fondos en su totalidad inmediatamente y durante todo el plazo del efecto, debido a que los intereses devengados son sobre la totalidad del crédito. Es por eso que se prefiere la póliza de crédito disponible en cuenta corriente, ya que los intereses son en función de la cuantía utilizada. Si se impone la letra, una fórmula para reducir los costes es la apertura de una cuenta corriente de compensación de intereses, a la formalización de la letra o pagaré, en cuya cuenta se abona el líquido de su descuento y que, a partir de aquí, funciona igual que una cuenta de crédito, estipulando un tipo de interés algo menor al utilizado para el descuento, para remunerar los saldos acreedores que presenta la cuenta. Esta cuenta no debe tener saldo deudor, ya que representaría un descubierto, pero si éste es aceptado por la entidad de crédito, lo tratará a efectos de intereses y comisión como los descubiertos en cuenta corriente.

Recoge el saldo de las obligaciones de terceros con la empresa. Dentro de esta partida se incluyen “Clientes”, “Empresas del grupo deudoras”, “Deudores varios”, “Personal”, “Administración pública” y “Provisiones”.

Cantidad que se puede rebajar de la cuota tributaria.

Magnitud que representa un saldo negativo entre los ingresos y los gastos que registra una administración pública a lo largo de un periodo de tiempo.

Reducción del valor de un bien. En el caso de elementos físicos, suele deberse al paso del tiempo o a los efectos del uso.

El descuento pagares, es un proceso mediante el cual, se anticipa mediante endoso, el nominal de un pagare siendo el endosatario el que se encargará de realizar su gestión de cobro vencimiento.

Gracias por contactar con tufinanziacion.com

En breve atenderemos tu consulta

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UNA PLATAFORMA WEB CON INFORMACIÓN DE AYUDAS PÚBLICAS CONCEDIDAS Y DESARROLLO DE NUEVOS ALGORITMOS PARA HERRAMIENTAS ONLINE QUE MEJOREN LA EFICIENCIA DE LAS EMPRESAS EN LA BÚSQUEDA DE FINANCIACIÓN” con número de expediente IMINOD/2019/26, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 41.543,10€, según Resolución de 13 de diciembre de 2018, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2019.

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UN ALGORITMO PARA EL CRUCE DE ARCHIVOS CSV GENERADOS AUTOMÁTICAMENTE CON PROCESOS BATCH CON BANCOS GESTORÍAS A TRAVÉS DE SFTP CON EL FIN DE ASEGURAR LA CORRECTA INTEGRACIÓN EN” con número de expediente IMINOD/2022/13, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 49.500,00€, según Resolución de 18 de noviembre de 2022, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2022

Crear una cuenta

Completa los datos del formulario

Para poder descargar este recurso es necesario ser usuario registrado.

Sesión cerrada

La sesión se cerró porque superó el tiempo máximo de inactividad

Inicie sesión nuevamente si desea continuar navegando por la web

Volvamos a la acción

¡Hola de nuevo! Parece que has estado ocupado. ¿Necesitas ayuda para continuar? Recuerda que estamos aquí para ayudarte en cada paso.

Inicie sesión o registrate en la platorma para acceder a todos los servicios y ventajas

¡Contactamos rápidamente contigo!

¡Tu consulta se ha enviado con éxito!

Un consultor de tufianziacion.com se pondrá en contacto contigo en breve.

El equipo de tufinanziacion.com

Confirma los datos de tu perfil

Por favor, confirma que los datos de tu perfil se corresponden con los datos fiscales de tu empresa

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.