WeGrant ha (re)volucionado

Hemos dado el siguiente paso:

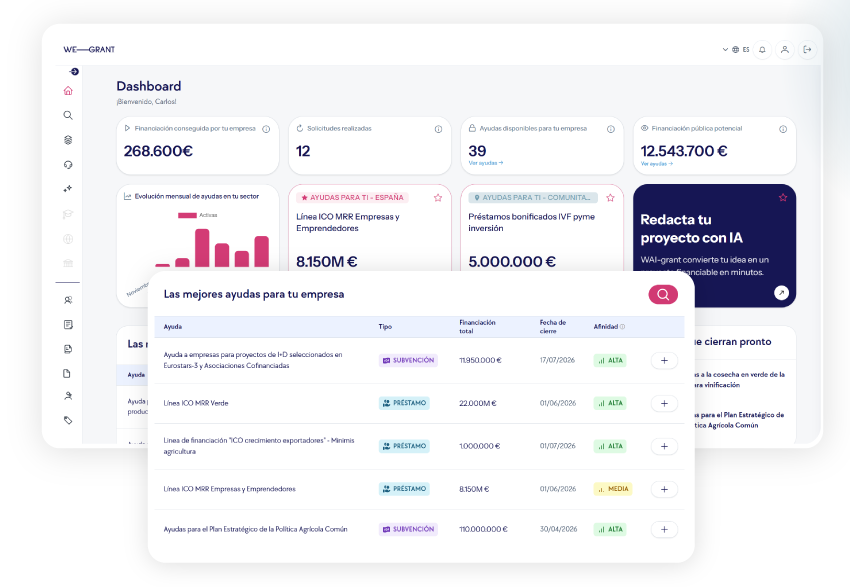

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

Descubre, calcula y gestiona tus ayudas con IA especializada

Hemos dado el siguiente paso:

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

Documento privado, extendido en forma legal, por el que una persona (emisor o susc

Incluye las deudas que la empresa tiene contraídas con terceros, con plazo de exigibilidad inferior al año. Se determina sumando “Emisión de obligaciones y otros valores negociables”, “Deudas con entidades de crédito”, “Deudas con empresas del grupo y asociadas”, “Acreedores comerciales”, “Otras deudas no comerciales”, “Provisiones para operaciones de tráfico” y “Ajustes por periodificación”.

Lo componen recursos acíclicos de la empresa y este concepto engloba: “Recursos propios”, “Provisiones para riesgos y gastos” y “Deudas a largo plazo”.

En este apartado se anotan las partidas de “Capital” de la empresa, las “Reservas”, el “Beneficio pendiente de distribución” y las demás obligaciones frente a terceros.

Indica el número de días que pasa desde que se compra un bien o servicio hasta que se paga. Se calcula dividiendo el saldo de los “Acreedores a corto plazo” entre las “Compras” y multiplicando el resultado por 365 días. No obstante, este indicador debe tomarse con cierta cautela, dado que al no disponer de información desagregada de la cuenta de “Acreedores a corto plazo”, no es posible discernir entre las deudas contraídas con acreedores inmateriales.

Indica el número de días que pasa desde que se vende un bien o servicio hasta que se cobra. Se calcula dividiendo el saldo de los “Deudores” entre las “Ventas” y multiplicando el resultado por 365 días.

Indica el número de días que las mercancías permanecen en almacén. Se calcula dividiendo las “Existencias” entre los “Consumos de explotación” y multiplicando el resultado por 365 días.

Indica el número de días que el saldo de tesorería permanecen inmovilizado. Se calcula dividiendo el saldo de “Tesorería” entre los “Ingresos de explotación” y multiplicando el resultado por 365 días.

Cantidad máxima o límite de disposición que una entidad financiera concede al beneficiario con el objeto de financiar el capital circulante. Instrumentado en póliza de crédito con intervención notarial y materializado en cuenta de crédito con liquidación periódica de intereses.

Contrato por el cual un deudor o un tercero afectan especialmente una cosa mueble al pago de una deuda, con las mismas consecuencias que en la hipoteca en el caso de vencida y no satisfecha.

Son aquellos con tipo de interés o condicionespreferenciales, subvencionado por la Administración Pública.

Instrumento financiero que proporciona recursos a largoplazo sin interferir en la gestión de la empresa.Sirven para financiar proyectos empresariales en su conjunto,contemplando todo tipo de inversiones materiales e inmateriales necesarios para llevarlos a cabo. Tiene consideración como fondos propios a efectos de reducción de capital social o liquidaciónde la sociedad como consecuencia de pérdidas.

Véase Capital Riesgo.

Como aproximación al concepto de productividad, se ha tomado la productividad aparente del factor trabajo, obtenida como el cociente entre el “Valor añadido bruto” y los “Gastos de personal”. La posibilidad alternativa de utilizar el empleo como variable de cálculo se ha desechado por el elevado número de empresas que no cumplimentan correctamente esta información al depositar sus cuentas.

Son las cantidades destinadas para cubrir posibles riesgos y gastos en los que incurra la empresa.

Modalidad de préstamo en el que, por motivos de elevado importe, tienen que participar diferentes entidades como prestatarias.

Modalidad de préstamo en la cual se ofrece el patrimonio personal del receptor del préstamo como garantía ante el impago del capital.

Modalidad del préstamo en la cual el receptor de la financiacón ofrece los productos de ahorro contratados con la entidad prestamista como garantía ante el posible impago del capital de la operación.

Modalidad de préstamo en el cual se ofrece como garantía del pago un documento que indica la recepción por parte de la empresa de una subvención de carácter público.

Abono de una cantidad de dinero para saldar una deuda u obligación financiera.

Pago que se realiza en una fecha posterior a momento en el que se contrae la deuda.

Periodo de tiempo en el que no se paga capital de un préstamo o un crédito, sólo se abonan intereses.

Persona física o jurídica que concede el préstamo.

Persona que recibe el préstamo.

El plan de empresa es una herramienta imprescindible a la hora de afrontar el reto de crear una empresa, con independencia de la experiencia y conocimientos con los que se parta y de las características y tamaño del proyecto que se quiera desarrollar.

El Pool bancario es un informe que se realiza para el banco en el cual se detalla toda la financiación ajena que tiene una persona física o jurídica.En el pool bancario aparecerá las deudas vigentes que existen junto con los plazos e importes.

Persona de contacto de la Comisión Europea para cualquier asunte relacionado con el proyecto a lo largo de la duración del mismo. Todos los contactos necesarios por parte del beneficario se realizarán a través del Project officer.

Gracias por contactar con tufinanziacion.com

En breve atenderemos tu consulta

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UNA PLATAFORMA WEB CON INFORMACIÓN DE AYUDAS PÚBLICAS CONCEDIDAS Y DESARROLLO DE NUEVOS ALGORITMOS PARA HERRAMIENTAS ONLINE QUE MEJOREN LA EFICIENCIA DE LAS EMPRESAS EN LA BÚSQUEDA DE FINANCIACIÓN” con número de expediente IMINOD/2019/26, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 41.543,10€, según Resolución de 13 de diciembre de 2018, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2019.

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UN ALGORITMO PARA EL CRUCE DE ARCHIVOS CSV GENERADOS AUTOMÁTICAMENTE CON PROCESOS BATCH CON BANCOS GESTORÍAS A TRAVÉS DE SFTP CON EL FIN DE ASEGURAR LA CORRECTA INTEGRACIÓN EN” con número de expediente IMINOD/2022/13, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 49.500,00€, según Resolución de 18 de noviembre de 2022, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2022

Crear una cuenta

Completa los datos del formulario

Para poder descargar este recurso es necesario ser usuario registrado.

Sesión cerrada

La sesión se cerró porque superó el tiempo máximo de inactividad

Inicie sesión nuevamente si desea continuar navegando por la web

Volvamos a la acción

¡Hola de nuevo! Parece que has estado ocupado. ¿Necesitas ayuda para continuar? Recuerda que estamos aquí para ayudarte en cada paso.

Inicie sesión o registrate en la platorma para acceder a todos los servicios y ventajas

¡Contactamos rápidamente contigo!

¡Tu consulta se ha enviado con éxito!

Un consultor de tufianziacion.com se pondrá en contacto contigo en breve.

El equipo de tufinanziacion.com

Confirma los datos de tu perfil

Por favor, confirma que los datos de tu perfil se corresponden con los datos fiscales de tu empresa

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.