WeGrant ha (re)volucionado

Hemos dado el siguiente paso:

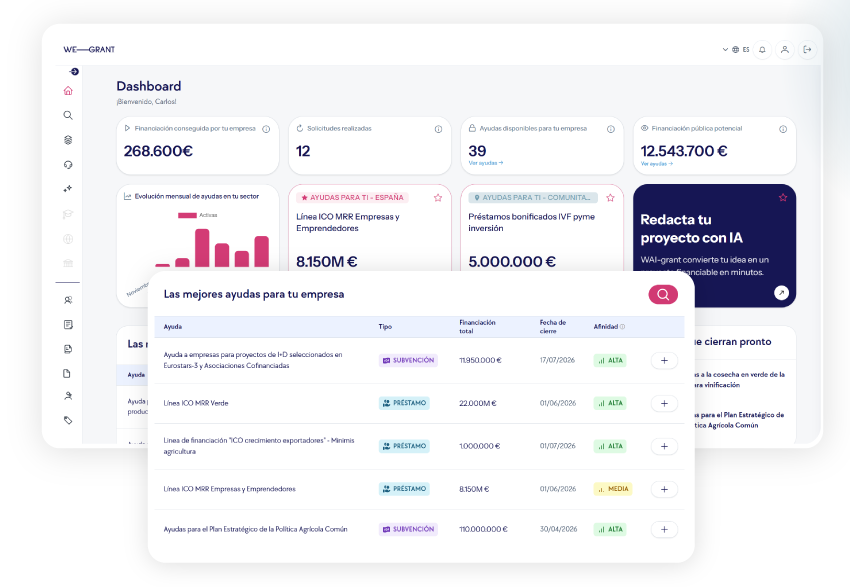

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

Descubre, calcula y gestiona tus ayudas con IA especializada

Hemos dado el siguiente paso:

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

En ingles significa:“Earnings Before Interest, Taxes, Depreciation and Amortization”. Recoge el resultado bruto de explotación de la empresa antes de deducir los intereses, amortizaciones, depreciaciones e impuestos.

Es el porcentaje que aporta la financiación ajena a la rentabilidad financiera de la empresa. Indica en qué medida un incremento del endeudamiento mejora o empeora la “Rentabilidad financiera” Puede ser mayor, igual o menor que cero. Se obtiene restando de la “Rentabilidad financiera antes de impuestos” la “Rentabilidad económica”.

Son créditos concedidos a 3 ó 6 meses. Cuando se conceden a mayor plazo, el tipo de descuento suele ser más alto, y es habitual renovarlos cada 6 meses, con alguna rebaja en el nominal.

Son entidades que realizan actividades de financiación más específicas y especializadas como son factoring, leasing y otras de financiación al consumo y de financiación hipotecaria.

El rendimiento neto se obtendrá por la diferencia entre los ingresos computables y los gastos deducibles. Para su cálculo se atenderá a la normativa sobre Impuesto de Sociedades con algunas diferencias.

El rendimiento neto se obtiene por diferencia entre ingresos computables y gastos deducibles; en este sistema se minoran las obligaciones contables y formales.

El rendimiento neto se obtendrá mediante la aplicación de un conjunto de signos, índices y módulos a cada una de las actividades que en la Ley se detallan.

Bienes que la empresa tiene almacenados en cualquier fase del proceso productivo. Se calcula sumando las siguientes partidas: “Comerciales”, “Materias primas y otros aprovisionamientos”, “Productos en curso y semiterminados”, “Subproductos y residuos”, “Productos terminados”, y “Otras existencias”.

Resultados de la contabilidad de una empresa. Mediante ellos, las empresas presentan periódicamente su situación financiera, contable y de resultados. Los estados financieros normalmente se componen de balance, estado de situación y cuenta de pérdidas y ganancias.

Cesión de un documento de crédito que una persona hace a favor de otra haciéndolo constar así en el dorso del documento.

Una empresa es una organización o institución dedicada a actividades con fines económicos para satisfacer las necesidades de bienes y servicios de los solicitantes.

Gracias por contactar con tufinanziacion.com

En breve atenderemos tu consulta

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UNA PLATAFORMA WEB CON INFORMACIÓN DE AYUDAS PÚBLICAS CONCEDIDAS Y DESARROLLO DE NUEVOS ALGORITMOS PARA HERRAMIENTAS ONLINE QUE MEJOREN LA EFICIENCIA DE LAS EMPRESAS EN LA BÚSQUEDA DE FINANCIACIÓN” con número de expediente IMINOD/2019/26, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 41.543,10€, según Resolución de 13 de diciembre de 2018, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2019.

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UN ALGORITMO PARA EL CRUCE DE ARCHIVOS CSV GENERADOS AUTOMÁTICAMENTE CON PROCESOS BATCH CON BANCOS GESTORÍAS A TRAVÉS DE SFTP CON EL FIN DE ASEGURAR LA CORRECTA INTEGRACIÓN EN” con número de expediente IMINOD/2022/13, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 49.500,00€, según Resolución de 18 de noviembre de 2022, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2022

Crear una cuenta

Completa los datos del formulario

Para poder descargar este recurso es necesario ser usuario registrado.

Sesión cerrada

La sesión se cerró porque superó el tiempo máximo de inactividad

Inicie sesión nuevamente si desea continuar navegando por la web

Volvamos a la acción

¡Hola de nuevo! Parece que has estado ocupado. ¿Necesitas ayuda para continuar? Recuerda que estamos aquí para ayudarte en cada paso.

Inicie sesión o registrate en la platorma para acceder a todos los servicios y ventajas

¡Contactamos rápidamente contigo!

¡Tu consulta se ha enviado con éxito!

Un consultor de tufianziacion.com se pondrá en contacto contigo en breve.

El equipo de tufinanziacion.com

Confirma los datos de tu perfil

Por favor, confirma que los datos de tu perfil se corresponden con los datos fiscales de tu empresa

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.