WeGrant ha (re)volucionado

Hemos dado el siguiente paso:

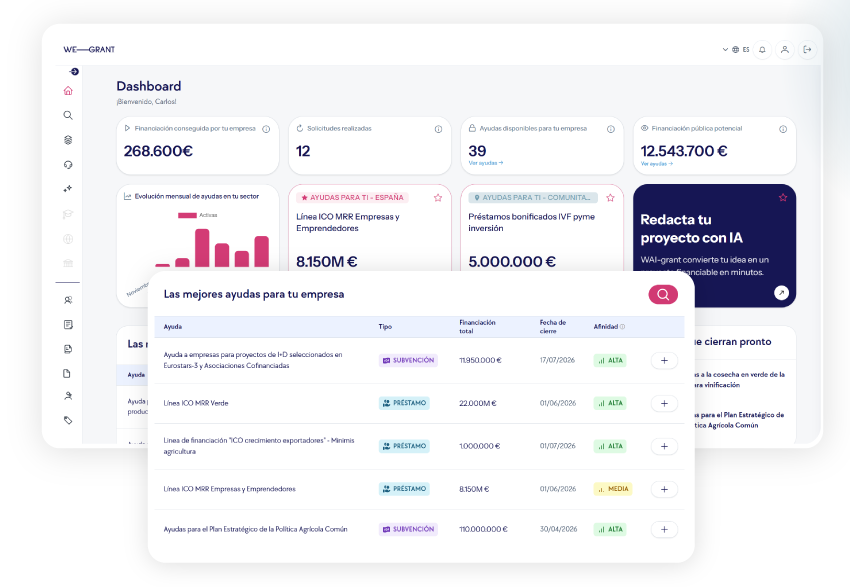

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

Descubre, calcula y gestiona tus ayudas con IA especializada

Hemos dado el siguiente paso:

Una nueva plataforma inteligente que automatiza la financiación pública de tu empresa.

En esta partida figura la parte del Capital Social suscrito que aún no ha sido desembolsado, y que la sociedad todavía no ha exigido a sus accionistas.

Deudas que la empresa tiene contraídas con terceros y cuyo plazo de exigibilidad es inferior al año.

Deudas que la empresa tiene contraídas con terceros y cuyo plazo de exigibilidad es superior al año.

Deudas que la empresa tiene contraídas con suministradores de bienes y servicios.

Es la parte del activo de la empresa formada por la tesorería y aquellos recursos del activo que, en teoría, son transformables en efectivo en el transcurso normal de la actividad de la empresa, durante un año; si bien este plazo puede variar en casos especiales de ciclos de producción largos. Está formado por “Existencias”, “Deudores”, “Tesorería”, y “Otro Activo circulante”.

Partida en la que se incluye el conjunto de bienes y derechos adquiridos por la empresa, que no se destinan a la venta, y que por ello se ven vinculados de manera permanente a la actividad de la empresa. Está integrado por: “Inmovilizado material”, “Inmovilizado inmaterial”, “Inmovilizado financiero”, “Gastos de establecimiento” y “Gastos a distribuir en varios ejercicios”.

Conjunto de bienes y derechos cuya titularidad pertenece a la sociedad. Refleja las inversiones realizadas en capital fijo, en existencias de mercaderías y de productos terminados, derechos de cualquier clase, tesorería, y activos financieros (inversiones en valores, fondos públicos, etc.)

Gastos e ingresos que corresponden a otros ejercicios y que deben ser imputados en los siguientes ejercicios.

Expresión contable de la distribución en el tiempo de las inversiones en inmovilizado por su utilización prevista en el proceso productivo. Figuran en el activo del balance minorando la inversión.

En esta partida se recogen las cantidades que la empresa destina anualmente para la futura reposición de su inmovilizado.

Indica en qué medida los fondos permanentes garantizan la cobertura del valor bruto de las inmovilizaciones. Se obtiene dividiendo los “Recursos propios” entre el “Inmovilizado”.

Ofrece una visión de la composición estructural de las fuentes de financiación. Se calcula dividiendo los “Fondos propios” entre el “Pasivo exigible”.

Ofrecen productos de financiación (como préstamos y créditos) y de inversión (depósitos, imposiciones a plazo fijo, etc.) así como servicios de distinto tipo: gestión de tesorería (haciéndose cargo de los pagos y cobros del cliente, compensación de cheques, mantenimiento de cuentas de tesorería, etc.), alquiler de cajas fuertes, intermediación en seguros, intermediación en operaciones en mercados financieros y muchos otros.

Es el obtenido al deducir de los ingresos todos los gastos excepto los impuestos.

Se determina deduciendo del beneficio neto obtenido por la empresa el resultado financiero y sumándole los impuestos.

Son inversores individuales, normalmente empresarios o directivos de empresa, que aportan a título privado su capital así como sus conocimientos técnicos y su red de contactos personales, con el objetivo de obtener una plusvalía a medio plazo.

Entidades financieras que mantienen un papel social y carácter benéfico, heredado de su historia, aunque en el entorno actual compiten con los bancos y actualmente ofrecen prácticamente los mismos productos y servicios que los bancos.

Indica la suficiencia de la empresa para hacer frente al total de sus deudas con los recursos generados por ella misma en el ejercicio. Se calcula dividiendo los recursos generados entre el pasivo exigible de la empresa.

Véase Capital Riesgo.

Véase Capital Riesgo.

Inversor profesional o fondo de inversión que participa con carácter temporal y generalmente de forma minoritaria en el capital de empresas no cotizadas en Bolsa. El objetivo básico es ayudar con su aportación a que la empresa crezca y su valor en el mercado aumente de forma que pueda revender dicha participación y obtener una plusvalía.

Conjunto de recursos que el empresario pone a disposición de la empresa para iniciar sus actividades.

Son créditos con formas contractuales mediante las cuales el prestamista puede ceder a posteriori, participaciones en los mismos.La cesión puede ser mediante pagarés o contratos de cesión, con cláusulas a medida según la conveniencia de las partes.

Indica en que porcentaje o fracción la empresa emplea financiación ajena. Muestra la relación existente entre la deuda externa total y los fondos propios de la sociedad y define cuál es la estructura financiera de la sociedad. Se calcula dividiendo los “Recursos ajenos” de la empresa entre los “Recursos propios”.

Producto financiero que consiste en gestionar los pagos de una empresa a sus proveedores nacionales, ofreciéndole a estos la posibilidad de cobrar las facturas con anterioridad a la fecha de vencimiento, previo descuento de los costes financieros, y eliminando completamente el riesgo de impago.

Partida de la cuenta de pérdidas y ganancias. Se calcula sumando los aprovisionamientos, las variaciones de existencias- y “Otros Gastos de Explotación”.

Entidades que tradicionalmente han cubierto un campo importante en la financiación de actividades relacionadas con el campo y la agricultura. Las más populares son las llamadas cajas rurales, enfocadas en éste ámbito.

Indica el coste que tiene para la empresa la financiación ajena. Se calcula mediante el cociente entre los “Gastos Financieros” y los “Recursos Ajenos”.

Instrumento financiero mediante el cual una entidad financiera otorga a una empresa el derecho a endeudarse hasta una determinada cantidad durante un periodo de tiempopre establecido, de modo que solamente se pagarán los intereses por las cuantías efectivamente dispuestas y no por la totalidad del crédito concedido.

Los empresarios deben presentar anualmente declaración de las operaciones que hayan realizado con toda clase de personas y entidades, siempre que dichas operaciones en su conjunto hubieran superado la cifra de 3.000,56 euros. Se trata de una obligación formal de información que no conlleva un desembolso económico.

El Impuesto sobre Sociedades (IS) es un tributo de carácter directo y personal que grava la renta de las sociedades y de las demás entidades jurídicas. El periodo impositivo coincidirá con el ejercicio económico de la sociedad, sin que pueda exceder de doce meses. Será de aplicación un tipo de gravamen fijo en función del tipo de sociedad y de las características de la misma. Además la Ley establece una serie de regímenes especiales que en su caso podrían resultar aplicables.

El Impuesto sobre el Valor Añadido (IVA) es un tributo de naturaleza indirecta que recae sobre el consumo gravando las entregas de bienes y prestaciones de servicios efectuadas por los empresarios y por los profesionales, así como las adquisiciones intracomunitarias y las importaciones de bienes. En el régimen general, el empresario repercutirá a los clientes la cuota de IVA que corresponda según el importe de la operación y el tipo que resulte aplicable (18%,7% ó 4%). Se calculará trimestralmente la diferencia entre el IVA devengado (el repercutido a los clientes) y el soportado deducible (el que a su vez han repercutido los proveedores al empresario). Si el resultado es positivo, se realizará el ingreso correspondiente.

Cuando la empresa dispone de una cuenta en una entidad financiera sin tener fondos suficientes y dicha entidad atiende la demanda, se produce un descubierto, es decir, un saldo en contra de la empresa.

Este tipo de descuento es calculado por toda la duración del plazo, y descontando el interés por anticipado. Ello implica que el tipo de interés efectivo será superior cuanto mayor sea el plazo del efecto. Por ello, las liquidaciones de este tipo de operaciones deberían efectuarse liquidando trimestralmente los intereses a tipos de interés anual.

Descuento que efectúan las entidades de crédito de efectos comerciales, letras, pagarés u otros efectos aptos para la función de giro, con el fin de movilizar el precio de las operaciones de compra-venta de bienes y/o servicios.

Esta operación se realiza especialmente en los contratos de obras y suministros públicos. Se autoriza el pago mediante la presentación de certificados (bien por partes, bien por la totalidad de las obras o el suministro). Estos documentos los presentan al descuento los suministradores o ejecutores de la obra. Cualquier Entidad de Crédito, puede tomar estas certificaciones al descuento concediendo entre el 80 y el 90% del nominal. El Banco operará como si de una letra se tratara, calculando intereses hasta la fecha de cobro del deudor. Las certificaciones son endosadas con la expresión "valor recibido", encargándose la entidad que las recibe de presentarlas en el organismo expedidor para la toma de razón del endoso.

Es un préstamo formalizado mediante aceptación o emisión por el prestatario, de letras o pagarés creados sin otro antecedente causal.El domicilio de pago de las letras financieras suele ser la propia entidad de crédito, y se suelen emitir con gastos.

Operación financiera mediante la cual los efectos comerciales a cargo de los clientes de la empresa se ceden, salvo buen fin, a una entidadfinanciera quien adelanta el importe de dichos documentos mediante el cobro de unosintereses y comisiones que descuentan (de ahí su nombre) del importe de los efectoscomerciales, entregando el líquido restante.

Un crédito formalizado en efecto financiero suele comportar un factor de elevación del coste considerable, si el beneficiario no utiliza los fondos en su totalidad inmediatamente y durante todo el plazo del efecto, debido a que los intereses devengados son sobre la totalidad del crédito. Es por eso que se prefiere la póliza de crédito disponible en cuenta corriente, ya que los intereses son en función de la cuantía utilizada. Si se impone la letra, una fórmula para reducir los costes es la apertura de una cuenta corriente de compensación de intereses, a la formalización de la letra o pagaré, en cuya cuenta se abona el líquido de su descuento y que, a partir de aquí, funciona igual que una cuenta de crédito, estipulando un tipo de interés algo menor al utilizado para el descuento, para remunerar los saldos acreedores que presenta la cuenta. Esta cuenta no debe tener saldo deudor, ya que representaría un descubierto, pero si éste es aceptado por la entidad de crédito, lo tratará a efectos de intereses y comisión como los descubiertos en cuenta corriente.

Recoge el saldo de las obligaciones de terceros con la empresa. Dentro de esta partida se incluyen “Clientes”, “Empresas del grupo deudoras”, “Deudores varios”, “Personal”, “Administración pública” y “Provisiones”.

En ingles significa:“Earnings Before Interest, Taxes, Depreciation and Amortization”. Recoge el resultado bruto de explotación de la empresa antes de deducir los intereses, amortizaciones, depreciaciones e impuestos.

Es el porcentaje que aporta la financiación ajena a la rentabilidad financiera de la empresa. Indica en qué medida un incremento del endeudamiento mejora o empeora la “Rentabilidad financiera” Puede ser mayor, igual o menor que cero. Se obtiene restando de la “Rentabilidad financiera antes de impuestos” la “Rentabilidad económica”.

Son créditos concedidos a 3 ó 6 meses. Cuando se conceden a mayor plazo, el tipo de descuento suele ser más alto, y es habitual renovarlos cada 6 meses, con alguna rebaja en el nominal.

Son entidades que realizan actividades de financiación más específicas y especializadas como son factoring, leasing y otras de financiación al consumo y de financiación hipotecaria.

El rendimiento neto se obtendrá por la diferencia entre los ingresos computables y los gastos deducibles. Para su cálculo se atenderá a la normativa sobre Impuesto de Sociedades con algunas diferencias.

El rendimiento neto se obtiene por diferencia entre ingresos computables y gastos deducibles; en este sistema se minoran las obligaciones contables y formales.

El rendimiento neto se obtendrá mediante la aplicación de un conjunto de signos, índices y módulos a cada una de las actividades que en la Ley se detallan.

Bienes que la empresa tiene almacenados en cualquier fase del proceso productivo. Se calcula sumando las siguientes partidas: “Comerciales”, “Materias primas y otros aprovisionamientos”, “Productos en curso y semiterminados”, “Subproductos y residuos”, “Productos terminados”, y “Otras existencias”.

Cesión de la “cartera de cobro clientes” ( facturas, recibos, letras) de una empresa (cedente) a una firma especializada en este tipo de transacciones ( sociedad Factor), convirtiendo las ventas a corto plazo en ventas al contado, asumiendo el riesgo de insolvencia el cedente cuando sea factoring con recurso, o cuando factoring sin recurso cuando sea asumido por la empresa Factor.

Periodo de tiempo transcurrido entre la fecha valor y la fecha efectiva de aplicación de los fondos, por ejemplo transferencia exterior o ingreso cheque bancario.

Es la parte del activo circulante financiada con recursos a largo plazo y ofrece una medida de la solvencia empresarial. Se obtiene restando al “Activo circulante” el “Pasivo circulante”, o bien, como diferencia entre el “Pasivo fijo” y el “Activo fijo”.

Se constituyen por un tiempo determinado, con aportaciones de diferentes inversores y son administrados por una Sociedad Gestora. Esta Gestora analiza las propuestas de inversión e invierte por cuenta del Fondo, por lo que recibe unos ingresos en forma de comisiones de servicios prestados al mismo. Sin embargo, el resultado de rentabilidad de la inversión repercutirá al Fondo, que es, en definitiva, el propietario de la participación.

Instrumento de financiación consistente en que la cesión por parte de las entidades financieras de crédito de préstamos existentes en sus balances a un fondo de titulización (FTPYME) creado “ad hoc”. El pago a dichas entidades de los bonos emitidos en el mercado por los mencionados fondos les otorga liquidez inmediata para conceder nuevos préstamos a las PYME.

Incluye todos aquellos recursos que posee la empresa y que no tienen plazo de exigibilidad ya que han sido aportados por los socios o generados por la propia empresa. Está formado por “Capital suscrito”, “Reservas”, “Resultado de ejercicios anteriores”, “Pérdidas y Ganancias” y “Otros fondos propios”.

Es una figura que supone la compra de letras de cambio aceptadas, créditos documentarios o cualquier otra forma de promesa de pago, instrumentada en divisas. El adquiriente de los efectos renuncia de forma explícita a su derecho legal de demanda frente a los anteriores proveedores de la deuda la cláusula "sin recurso".Puede ser una solución sencilla y barata frente a otras alternativas, para penetrar en mercados considerado como "país de riesgo".

Es un contrato entre dos partes que obliga al titular a la compra de un activo por un precio determinado en una fecha predeterminada (seis meses). En concepto de forward existe en forma de diversos instrumentos. Se negocia básicamente a través de los departamentos de tesorería y/o de comercio internacional y divisas de algunas instituciones financieras: el mercado "over-thecounter" (OTC).Existe también un mercado donde este tipo de activos se negocian como futuros.

Contrato o acuerdo vinculante entre dos partes por el que se comprometen a intercambiar un activo, físico financiero, a un precio determinado y en una fecha futura preestablecida. Los futuros financieros funcionan básicamente del mismo modo que un futuro de bienes físicos. A diferencia de estos futuros, el activo ba

Futuro financiero en el que los activos físicos o reales en los contratos de futuros provienen de productos agrícolas o de los principales me

Futuros financieros en los que los activos se basan en divisas, tipos de interés (instrumentos de deuda y depósitos interbancarios)o Índices bursátiles.

Instrumento de financiación empresarial que facilita el acceso de la pyme al crédito, mediante la prestación de garantías por aval y el reafianzamiento.

Son aquellos que por su naturaleza, no se incluyen en la Cuenta de Pérdidas y Ganancias, sino que se acumulan, capitalizados, en una cuenta del activo del balance. Se determina sumando los “Gastos de establecimiento” y los “Gastos a distribuir en varios ejercicios”.

Son aquellos en gastos fijos que se soportan independientemente del volumen de la actividad que se realice, y estará vinculado al nivel de eficiencia con la que se administre u organice la actividad.

En esta partida se recogen la totalidad de los gastos que supone la plantilla de empleados de la empresa que será la suma de “Sueldos y Salarios” más “Cargas sociales”.

Son aquellos derivados de acciones que no constituyen la actividad propia de la empresa. Incluye todos los gastos excepcionales, los gastos y pérdidas de ejercicios anteriores, y las pérdidas procedentes del inmovilizado.

Se incluye en esta partida todo tipo de gastos en los que incurre la empresa cuando solicita financiación a terceros. Se calcula sumando “Gastos financieros y gastos asimilados, “Variación de las provisiones de inversiones financieras” y “Diferencias negativas de cambio”.

Es un contrato por el cual un deudor o un tercero afectan especialmente bienes inmuebles o derechos reales sobre éstos en garantía del cumplimiento de una obligación principal, en forma que, vencida ésta y no satisfecha, pueda hacerse efectiva sobre el precio de venta de aquel bien, con preferencia a los derechos de cualquier otro acreedor.

Las sociedades anónimas y limitadas cuyo importe neto de cifra de negocios sea superior a un millón de euros deberán tributar por este impuesto.

En el caso de tener la titularidad del derecho de propiedad o de otros derechos reales sobre bienes inmuebles de naturaleza rústica y urbana, el empresario deberá satisfacer el Impuesto sobre Bienes Inmuebles (IBI). Se trata de un tributo directo y real, de titularidad municipal y gestión compartida con el Estado.

Es la suma del “Impuesto de sociedades” y “Otros impuestos”. El primero grava las ganancias generales de la empresa, y el segundo recoge otros gravámenes impositivos que afectan a la empresa.

Esta partida recoge las entradas que pasarán a la Cuenta de Pérdidas y Ganancias en el futuro. Incluye básicamente subvenciones recibidas e intereses a cobrar en sucesivos años por concesión de créditos a deudores. Se determina sumando las siguientes partidas: “Subvenciones de capital”, “Diferencias positivas de cambio”, “Otros ingresos a distribuir en otros ejercicios” e “Ingresos fiscales a distribuir en varios ejercicios”.

Es la suma del “Importe neto de la cifra de negocios” y de “Otros ingresos de explotación”.

Son aquellos ingresos que se derivan de acciones que no constituyen la actividad ordinaria de la empresa. Se calcula sumando: “Beneficio por enajenación del inmovilizado inmaterial, material y cartera de control”, “Beneficio procedente de operaciones con acciones y obligaciones propias”, “Subvenciones de capital transferidas al resultado del ejercicio”, “Ingresos extraordinarios” e “Ingresos por beneficios de otros ejercicios”.

Son aquellos ingresos que se derivan de la colocación de los distintos recursos financieros de la empresa. Se determina sumando “Ingresos de participaciones en capital”, “Ingresos de otros valores negociables y créditos”, “Otros intereses e ingresos asimilados” y “Diferencias positivas en cambio”.

Se calcula sumando el “Inmovilizado inmaterial”, “Inmovilizado material” y “Otro inmovilizado”.

Son los elementos patrimoniales de la empresa intangibles pero susceptibles de valoración. Es la suma de “Gastos de investigación y desarrollo”, “Concesiones patrimoniales, licencias y marcas”, “Fondo de comercio”, “Derechos de traspaso”, “Aplicaciones informáticas”, “Derechos sobre bienes en régimen de arrendamiento financiero”, “Anticipos”, “Provisiones”, “Amortizaciones” y “Otras inmovilizaciones a las existencias. Se obtiene dividiendo el “Activo circulante” minorado en las “Existencias” entre el “Pasivo circulante”.

Está formado por los elementos patrimoniales tangibles, ya sean bienes muebles o inmuebles. Se determina sumando “Terrenos y construcciones”, “Instalaciones técnicas y maquinaria”, “Otras instalaciones, utillaje y mobiliario”, “Anticipo e inmovilizaciones materiales en curso”, “Otro inmovilizado”, “Provisiones” y “Amortizaciones”.

Entidad pública empresarial, adscrita al Ministerio de Economía y Hacienda a través de la Secretaría de Estado de Economía y Apoyo a la Empresa.

Operación que consiste en que el bien a arrendar es propiedad del arrendatario, que se lo vende al arrendador, para que éste de nuevo se lo ceda en arrendamiento.

La sociedad de leasing se compromete a entregar el bien, pero no a su mantenimiento o reparación, y el cliente queda obligado a pagar el importe del alquiler durante toda la vida del contrato sin poder rescindirlo unilateralmente. Al final del contrato, el cliente podrá o no ejercitar la opción de compra.

Es el arrendamiento de un bien durante un período, que puede ser revocable por el arrendatario en cualquier momento, previo aviso. Su función principal es la de facilitar el uso del bien arrendado a ba

Contrato de arrendamiento financiero con opción de compra mediante el cual el arrendatario adquiere un bien en régimen de alquiler pudiendo adquirir en propiedad el mismo siempre que se ejercite dicha opción al final del contrato.

Mide la capacidad de hacer frente a los pagos a corto plazo. Se obtiene dividiendo el “Activo circulante” entre el “Pasivo circulante”.

Mide la capacidad de hacer frente a los pagos más inmediatos. Indica la posibilidad de pagar el pasivo corriente sin recurrir comerciales y las que se vinculan a otro tipo de acreedores (entidades financieras). Igualmente, los errores contables resultantes de una inadecuada periodificación de las deudas, es decir, de imputar como deudas a corto plazo del ejercicio aquéllas que tienen la consideración de largo plazo, contribuye a incrementar de manera notable el valor de esta partida.

Se obtiene dividiendo el “beneficio antes de intereses e impuestos” entre los “Ingresos de explotación”.

Es la diferencia entre los ingresos por ventas y los costes variables cuyo importe está destinado a cubrir los gastos de estructura y a generar beneficio.

Indica el porcentaje de beneficio que dejan las ventas antes de considerar las cargas financieras y los posibles resultados extraordinarios. Se calcula dividiendo el “Resultado de explotación” entre los “Ingresos de explotación”.

Mercado de valores para que pequeñas y medianas empresas en expansión, que por su tamaño y características no podrían cotizar en el mercado continuo, puedan acceder a otras fuentes de financiación que les permita desarrollar sus planes de crecimiento.

Las opciones son similares a los contratos de futuros en los que sólo una pequeña parte del valor del título subyacente necesita ser pagado inicialmente. Este tipo de transacción puede llevar a grandes ganancias o pérdidas con pequeñas inversiones.

Incluye las siguientes partidas: “Accionistas por desembolsos exigidos”, “Inversiones financieras temporales”, “Acciones propias a corto plazo” y “Ajustes por periodificación”.

En esta partida se recogen “Inmovilizaciones financieras”, “Acciones propias” y “Deudores por operaciones de tráfico a largo plazo”.

Documento privado, extendido en forma legal, por el que una persona (emisor o susc

Incluye las deudas que la empresa tiene contraídas con terceros, con plazo de exigibilidad inferior al año. Se determina sumando “Emisión de obligaciones y otros valores negociables”, “Deudas con entidades de crédito”, “Deudas con empresas del grupo y asociadas”, “Acreedores comerciales”, “Otras deudas no comerciales”, “Provisiones para operaciones de tráfico” y “Ajustes por periodificación”.

Lo componen recursos acíclicos de la empresa y este concepto engloba: “Recursos propios”, “Provisiones para riesgos y gastos” y “Deudas a largo plazo”.

En este apartado se anotan las partidas de “Capital” de la empresa, las “Reservas”, el “Beneficio pendiente de distribución” y las demás obligaciones frente a terceros.

Indica el número de días que pasa desde que se compra un bien o servicio hasta que se paga. Se calcula dividiendo el saldo de los “Acreedores a corto plazo” entre las “Compras” y multiplicando el resultado por 365 días. No obstante, este indicador debe tomarse con cierta cautela, dado que al no disponer de información desagregada de la cuenta de “Acreedores a corto plazo”, no es posible discernir entre las deudas contraídas con acreedores inmateriales.

Indica el número de días que pasa desde que se vende un bien o servicio hasta que se cobra. Se calcula dividiendo el saldo de los “Deudores” entre las “Ventas” y multiplicando el resultado por 365 días.

Indica el número de días que las mercancías permanecen en almacén. Se calcula dividiendo las “Existencias” entre los “Consumos de explotación” y multiplicando el resultado por 365 días.

Indica el número de días que el saldo de tesorería permanecen inmovilizado. Se calcula dividiendo el saldo de “Tesorería” entre los “Ingresos de explotación” y multiplicando el resultado por 365 días.

Cantidad máxima o límite de disposición que una entidad financiera concede al beneficiario con el objeto de financiar el capital circulante. Instrumentado en póliza de crédito con intervención notarial y materializado en cuenta de crédito con liquidación periódica de intereses.

Contrato por el cual un deudor o un tercero afectan especialmente una cosa mueble al pago de una deuda, con las mismas consecuencias que en la hipoteca en el caso de vencida y no satisfecha.

Son aquellos con tipo de interés o condicionespreferenciales, subvencionado por la Administración Pública.

Instrumento financiero que proporciona recursos a largoplazo sin interferir en la gestión de la empresa.Sirven para financiar proyectos empresariales en su conjunto,contemplando todo tipo de inversiones materiales e inmateriales necesarios para llevarlos a cabo. Tiene consideración como fondos propios a efectos de reducción de capital social o liquidaciónde la sociedad como consecuencia de pérdidas.

Véase Capital Riesgo.

Como aproximación al concepto de productividad, se ha tomado la productividad aparente del factor trabajo, obtenida como el cociente entre el “Valor añadido bruto” y los “Gastos de personal”. La posibilidad alternativa de utilizar el empleo como variable de cálculo se ha desechado por el elevado número de empresas que no cumplimentan correctamente esta información al depositar sus cuentas.

Son las cantidades destinadas para cubrir posibles riesgos y gastos en los que incurra la empresa.

Relación entre dos elementos o dos conjuntos de elementos cuantitativos del balance, cuenta de resultados o magnitudes de una empresa para enjuiciar su estructura y evolución.

Son los recursos aportados a la sociedad por personas o entidades ajenas a la empresa y que,por consiguiente, deben ser devueltos a su vencimiento a los aportantes.

Indica la cantidad total de recursos que genera la empresa. Se determina sumando el “Resultado neto del ejercicio” y las “Amortizaciones”.

Son aquellos recursos de la empresa que no tienen ningún grado de exigibilidad. Se calcula con la suma de “Fondos propios”, “Provisiones para riesgos y gastos” e “Ingresos a distribuir en varios ejercicios”. La razón de considerar esta última partida como recurso propio, se debe a que al ser un ingreso periodificable no posee ningún grado de exigibilidad, a pesar de que sea un recurso propio de escasa duración (a corto plazo).

Mide la rentabilidad teniendo en cuenta los recursos generados por la empresa. Ratio que resulta de dividir el “Cash-Flow” entre el “Activo total”.

Refleja la rentabilidad del negocio, de la empresa, independientemente de su estructura de financiación. Ratio que resulta de dividir el “Beneficio antes de intereses e impuestos” (BAII) entre el “Activo total neto”.

Mide la rentabilidad para el accionista en función de sus recursos comprometidos en la empresa. Ratio que resulta de dividir el “Beneficio neto” entre los “Recursos propios” de la empresa.

Se trata de una operación de alquiler de bienes en la que se incluyen más servicios que en las operaciones de leasing. En este caso, en la cuota pueden incluirse además del precio del bien y los intereses del capital: el seguro, el mantenimiento, las reparaciones, la sustitución.Es la opción más cara pero con ella la empresa se garantiza el buen funcionamiento del bien y,además, también son íntegramente deducibles a nivel fiscal.

Es el resultado que genera la empresa antes de hacer frente a los impuestos. Se calcula como diferencia de todos los ingresos de la empresa y todos los gastos con excepción de los impuestos. Es la suma del “Resultado de las actividades ordinarias” y el “Resultado extraordinario”.

Es el que se genera a partir de la diferencia existente entre “Ingresos extraordinarios” y los “Gastos extraordinarios”.

Es la suma del “Resultado de explotación” y del “Resultado financiero”.

Es el resultado generado por la actividad propia de la empresa. Se calcula como diferencia entre el “Valor Añadido Bruto” y los “Gastos de personal”.

Es el resultado que genera la actividad financiera de la empresa. Se calcula como diferencia entre los “Ingresos Financieros” y los “Gastos Financieros”.

Es el resultado final de la actividad de la empresa. Se calcula como diferencia entre todos los ingresos y todos los gastos de la empresa.

Mide la eficiencia con la cual se han empleado los activos disponibles para la generación de las ventas. Expresa cuantas unidades monetarias de ventas se han generado por cada unidad monetaria de activos generados.

Se obtiene dividiendo las “Existencias” entre el “Activo circulante”.

Se obtiene dividiendo los “Ingresos de explotación” entre el “Activo Total”.

Se obtiene dividiendo los “Ingresos de explotación” entre el “Activo circulante”.

Constituidas como Sociedades Anónimas, pertenecen a una o varias entidades financieras y/o grupos industriales. Estas sociedades administran sus propios fondos a través de sus órganos de gestión, realizan las inversiones de Capital-riesgo en su propio nombre y reciben las plusvalías correspondientes en el momento de la venta de la participación.

Sociedad mercantil constituida por empresarios, generalmente pequeños,con capital variable, y cuyo objetivo exclusivo es prestar garantía por aval o por cualquier otro medio admitido en derecho a favor desus socios para las operaciones que estos realicen dentro del giro o tráfico de las empresas de que sean titulares.

Entidad financiera constituida por pequeños y medianos empresarios con el fin de facilitar el acceso y la mejora en las condiciones de financiación. Para conseguir dichos objetivos prestan los siguientes servicios: garantía y avales, negociación de líneas financieras, canalización y tramitación de subvenciones, información, asesoramiento y formación financiera. Para obtener cualquiera de estos servicios hay que ser socio.

Refleja la distancia a la quiebra. Informa sobre la garantía que para los acreedores supone el activo de la empresa y la capacidad para satisfacer las deudas contraídas. Se calcula dividiendo el “Activo total real” entre los “Recursos ajenos”.

Son aquellas que pretenden compensar el déficit de explotación, una posible pérdida de ingresos en la actividad económica o asegurar una renta mínima. La imputación de las mismas se realiza en el ejercicio en que se produzcan los hechos.

Las subvenciones de capital son aquellas que se conceden para el establecimiento de la empresa, para financiar la estructura fija ésta o para financiar las deudas que originan estas inversiones. La imputación como ingreso se formaliza en el ejercicio en que se reconocen pero no en su integridad, sino en la misma proporción a la depreciación que sufre el bien financiado con la subvención.

Son aportaciones a fondo perdido de las administraciones a losemprendedores y a las empresas para fomentar el cumplimiento de algún objetivo determinado.Se consideran fondos propios y contablemente se incorporan a los ingresos de la empresa amedida que se amortizan los bienes que se adquirieron con ellas (subvenciones a la inversión).

Consiste en una transacción financiera entre dos partes que acuerdan intercambiar flujos monetarios durante un período determinado siguiendo unas reglas pactadas. Su objetivo es mitigar las oscilaciones de las monedas y de los tipos de interés.

Saldos en efectivo que la empresa tiene a su disposición en bancos o en caja.

Se calcula restando a los “Ingresos de explotación” los “Consumos de explotación”.

Es el número de ventas mínimo que la empresa debe alcanzar para poder cubrir sus costes fijos.

Mecanismo de financiación empresarial consistente en aportaciones pequeñas individuales de un grupo elevado de personas con el objetivo de reunir el capital necesario para ejecutar un proyecto.

El Crédito Documentario es una orden del importador a su entidad para que ésta asuma el compromiso de pagar, aceptar un efecto o negociar directamente o a través de otro banco.

Compromiso formal por parte del avalista ante el posible incumplimiento de pago por parte del titular del préstamo o operación similar que signifique un compromiso de pago ante terceros. Existen diferentes tipos de avales dependiendo del tipo de operación: aval técnico, financiero, económico-comercial, etc.

Modalidad de préstamo en el que, por motivos de elevado importe, tienen que participar diferentes entidades como prestatarias.

Modalidad de préstamo en la cual se ofrece el patrimonio personal del receptor del préstamo como garantía ante el impago del capital.

Modalidad del préstamo en la cual el receptor de la financiacón ofrece los productos de ahorro contratados con la entidad prestamista como garantía ante el posible impago del capital de la operación.

Modalidad de préstamo en el cual se ofrece como garantía del pago un documento que indica la recepción por parte de la empresa de una subvención de carácter público.

Operación por la que se aumenta el capital de una sociedad. Esta ampliación puede hacerse emitiendo nuevas acciones, o elevando el valor de las acciones ya existentes. Esta ampliación no se considera como una formula de financiación.

Hace referencia al efecto que tiene el endeudamiento de la empresa sobre su rentabilidad.

Documento contable que indica la situación económica y financiera de una sociedad en una fecha determinada.

En fiscalidad, suma de los diferentes rendimientos netos sobre los que se aplica un impuesto.

Es el resultado de ciertas reducciones aplicadas sobre la base imponible. Sobre la base liquidable se aplica la tarifa del impuesto para así obtener la cuota tributaria, o cifra del impuesto que finalmente se abona.

Resultado de una sociedad (ingresos menos gastos), antes de restar las amortizaciones y los impuestos.

Resultado obtenido por la empresa, después de restar al total de ingresos todos los gastos (incluidos amortizaciones e impuestos).

Son aquellos bienes que, literalmente, se pueden tocar.

Es una fórmula de financiación para las empresas de nueva creación, mediante la cual un inversor aporta dinero a cambio de adquirir una parte del negocio o empresa. El apoyo al negocio se realiza en su fase de creación hasta que consigue generar su propio "cash flow" o hasta que esta listo para una nueva inversión.

Fondos generados por una empresa, que suelen definirse como el beneficio neto más las amortizaciones.

Cantidad que se puede rebajar de la cuota tributaria.

Magnitud que representa un saldo negativo entre los ingresos y los gastos que registra una administración pública a lo largo de un periodo de tiempo.

Reducción del valor de un bien. En el caso de elementos físicos, suele deberse al paso del tiempo o a los efectos del uso.

Resultados de la contabilidad de una empresa. Mediante ellos, las empresas presentan periódicamente su situación financiera, contable y de resultados. Los estados financieros normalmente se componen de balance, estado de situación y cuenta de pérdidas y ganancias.

Una aceleradora es una empresa, que puede ser pública o privada, que se dedica a acelerar proyectos de emprendedores en fase de inicio (semilla o pre-semilla), ofreciendo un espacio de trabajo para un periodo de tiempo para que validen su idea y su modelo de negocio con una inversión mínima.

Cantidad adelantada de un pago, puede ser de una compra, a un proveedor, a un empleado, etc.

Pagos adelantados que a veces exigen los proveedores según las características de la operación.

Período durante el cúal no se paga capital, únicamente se pagan intereses.

Financiación compartida entre varias entidades o personas para respaldar a un único proyecto.

Comisión que aplica la entidad de crédito por la amortización anticipada total o parcial de un préstamo. Está comisión es un porcentaje de la cantidad que se entrega a cuenta.

Importe que se paga al formalizar un préstamo por los gastos que supone la gestión.

Comisión aplicada por la entidad bancaria por cancelar un préstamo antes de la fecha prefijada.

Importe que paga el cliente por los gastos del estudio de riesgo de la operación bancaria.

Compra de productos financiando su pago.

Compra de productos efectuando su pago en el momento de la compra.

Compra de productos distribuyendo su pago en diferentes vencimientos.

Período de tiempo inferior a 1 año

Gastos derivados de la financiación con recursos ajenos compuestos por intereses y gastos.

El Crowdlending es un instrumento de financiación que permite a las empresas recibir préstamos directamente de inversores particulares.

El Crowdequity es una modalidad de crowdfunding donde se invierte directamente en el capital de las empresas.

Cesión de un documento de crédito que una persona hace a favor de otra haciéndolo constar así en el dorso del documento.

FinanZiator compara entre más de 250 productos bancarios de las principales entidades bancarias y ayuda a encontrar la mejor financiación para la empresa.

Importe que queda tras haber restado los gastos de los ingresos. Si los gastos superan los ingresos, el importe restante es una pérdida, sino será una ganancia.

Salida de dinero por el pago de un servicio.

Son aquellos gastos que pueden deducirse a la hora de calcular la base de un impuesto. La deducción de los gastos se realizará en el momento de hacer la declaración de Hacienda.

Impuesto que se aplica a un inmueble, una propiedad o un bien de una persona.

Gestión de la liquidez de la empresa para mantener unos niveles óptimos que no pongan en peligro la capacidad de pago ni se produzca exceso de liquidez.

Cualquier operación que realice la empresa: compra, venta, un crédito, un abono, etc.

El hecho imponible origina el nacimiento de la obligación tributaria principal, el pago del impuesto.

Sociedad que posee o controla la mayoría de las acciones o participaciones de un grupo financiero.

Valores existentes entre un valor máximo y un valor mínimo.

Una incubadora de empresas es una organización que acelera el crecimiento y asegura el éxito de proyectos emprendedores a través de una amplia gama de recursos y servicios empresariales que puede incluir alquiler de espacios físicos, capitalización, coaching y networking. El objetivo principal es ayudar a crear y crecer empresas jóvenes dotándolas del apoyo necesario en servicios técnicos y financieros.

Clasificación de las distintas fuentes de financiación propias y ajenas, en función de variables como su coste, garantías, riesgos, etc.

Bono u obligación emitido por una sociedad poco fiable. Su denominación en castellano es 'bono basura'.

Técnica de gestión empresarial que tiene como objetivo el mantenimiento de inventarios al mínimo posible donde los suministradores entregan justo lo necesario en el momento necesario para completar el proceso productivo.

Asociación de dos o más empresas con un objetivo común. Es el resultado de un compromiso entre dos o más empresas que realizan acciones conjuntas con recursos comunes.

Característica de un contrato de préstamo, crédito o emisión de obligaciones, que facilita la venta de títulos o la obtención de préstamos.

Es el nombre por el que se conoce a los bonos denominados en dólares emitidos desde Nueva Zelanda.

Plazo superior a 1 año

Documento mercantil o activo financiero que puede comprarse, venderse, descontarse, etc.

Compra-venta de bienes y servicios con unas condiciones pactadas entre las partes que intervienen en la negociación.

Acuerdo por el cúal dos o más participantes emprenden una actividad económica que se somete a control conjunto de varias empresas.

Importe final una vez deducidos descuentos y gastos.

Número de identificación fiscal utilizado en España para las personas físicas y jurídicas.

La cláusula "no a la orden" impide la transmisión del pagaré a terceros por endoso (no se puede entregar como pago a alguien ese pagaré no a a orden), siendo sólo transmisible por cesión de crédito (por ejemplo, para el descuento del pagaré), con las consecuencias jurídicas que ello conlleva

Contrapuesto al real, valor monetarios que incorpora la inflación.

Promesa de pago emitida por una entidad bancaria que puede utilizarse como medio de pago.

Sucesión de números con las que se denomina la cuenta abierta en una entidad financiera. Consta de 10 dígitos y forma parte del Código Cuenta Cliente (C.C.C.) que incluye veinte.

Abono de una cantidad de dinero para saldar una deuda u obligación financiera.

Pago que se realiza en una fecha posterior a momento en el que se contrae la deuda.

Periodo de tiempo en el que no se paga capital de un préstamo o un crédito, sólo se abonan intereses.

Persona física o jurídica que concede el préstamo.

Persona que recibe el préstamo.

Liberación de parte o de la totalidad de una deuda que hace el acreedor al deudor.

Petición que hace un deudor por vía judicial a sus acreedores para que disminuyan el importe de sus deudas o aplacen su cobro.

Prolongación de una financiación mediante un nuevo crédito o préstamo a su vencimiento.

Saldo disponible en una cuenta bancaria a favor de su titular o titulares.

Saldo disponible a favor de la entidad dónde está abierta y en contra de su titular o titulares.

Importe que está pendiente de cobro o de pago en una operación comercial o financiera.

Tipo de interés que indica el coste o rendimiento efectivo de un producto financiero.

Es la rentabilidad de un proyecto de inversión.

Propietario de un título o valor y el que tiene derecho a tomar las decisiones del mismo.

Disponer de dinero en efectivo o de activos financieros convertibles en efectivo de manera ágil y sencilla.

Precio del dinero. La cantidad que debe pagar el deudor a aquel que le ha prestado el dinero durante un plazo determinado. Esa cantidad se fija en porcentaje de la cifra de dinero prestada.

Interés real al que se añade la tasa de inflación. Es el tipo de interés que figura en cualquier contrato de inversión o financiación.

Cantidad de dinero que se paga al estado y se clasifican en impuestos, tasas y contribuciones.

Punto en el que la empresa empieza a generar beneficios netos.

Préstamo a un tipo de interés excesivo considerando las condiciones habituales en el mercado en el momento en el que se trate.

Es el valor presente de determinados flujos de caja futuros.

Aumento de valor que experimenta un producto, que consiste en la diferencia entre el valor de dicho producto y el de los factores de producción utilizados.

Fecha en la que debe efectuarse el pago de una obligación financiera.

Vencimiento especificado en el momento que se formaliza la deuda.

Paso a un fecha más temprana de la acordada para efectuar un pago.

Tiempo que falta hasta la fecha de amortización de un activo.

Valor negociable que incorpora el derecho a comprar o vender un activo a un precio determinado.

Sin dividendo

Sin derecho a suscripción

Símbolo equivalente a "ex warrants", que significa que el título se vende sin los warrants con los cuales se emitió originalmente.

Es una ratio bursátil que mide el rendimiento que obtiene el accionista por los dividendos recibidos en función de la cotización de la acción.

Portal web que reúne todas las vías de financiación pública y privada para autónomos, empresas y pymes. Además, dispone de herramientas, servicios y guías que facilitan el día a día de la gestión empresarial.

El plan de empresa es una herramienta imprescindible a la hora de afrontar el reto de crear una empresa, con independencia de la experiencia y conocimientos con los que se parta y de las características y tamaño del proyecto que se quiera desarrollar.

El Pool bancario es un informe que se realiza para el banco en el cual se detalla toda la financiación ajena que tiene una persona física o jurídica.En el pool bancario aparecerá las deudas vigentes que existen junto con los plazos e importes.

La Central de Información de Riesgos (CIR) es un servicio público que gestiona una base de datos en la que constan todos los préstamos, créditos, avales, y riesgos en general que las entidades financieras tienen con sus clientes.

Una empresa es una organización o institución dedicada a actividades con fines económicos para satisfacer las necesidades de bienes y servicios de los solicitantes.

Un negocio consiste en un sistema, método o forma de obtener dinero, a cambio de productos o servicios.

Ganancia o plusvalía resultante de la diferencia entre el coste de un bien o servicio y su precio de venta en una transacción económica.

El descuento pagares, es un proceso mediante el cual, se anticipa mediante endoso, el nominal de un pagare siendo el endosatario el que se encargará de realizar su gestión de cobro vencimiento.

Los costes directos son aquellos costes identificables e imputables (de manera parcial o total) directamente a un proyecto determinado.

Son aquellos costes necesarios para la ejecución pero que no pueden imputarse directamente al mismo o no pueden identificarse como generados directamente en un proyecto pero que de no realizarse impedirían la ejecución del mismo. Ejemplo: Suministros, material, instalaciones, etc.

El término overhead es la denominación en el lenguaje de la Comisión Europea de los costes indirectos que se consideran financiables (la financiación recibida puede cubrirlo total o parcialmente).

Persona de contacto por parte de la institución de acogida del investigador, habilitada para comunicarse con el Project Officer asignado al proyecto por la Comisión Europea. En general, suele haber dos personas de contacto, el supervisor científico del proyecto y un representante administrativo de la institución.

Es el acuerdo firmado por la institución de acogida con la Comisión Europea donde se recogen las condiciones en las que se desarrollará el proyecto financiado por la Comisión.

Cantidad destinada a cubrir los costes salariales brutos derivados de la contratación del investigador por parte de la institución.

Pago mensual para ayudar a cubrir los gastos derivados de la movilidad.

Persona de contacto de la Comisión Europea para cualquier asunte relacionado con el proyecto a lo largo de la duración del mismo. Todos los contactos necesarios por parte del beneficario se realizarán a través del Project officer.

Forma de bonificación en el pago de ciertas obligaciones tributarias que se concede a los sujetos pasivos de dichos tributos.

Gracias por contactar con tufinanziacion.com

En breve atenderemos tu consulta

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UNA PLATAFORMA WEB CON INFORMACIÓN DE AYUDAS PÚBLICAS CONCEDIDAS Y DESARROLLO DE NUEVOS ALGORITMOS PARA HERRAMIENTAS ONLINE QUE MEJOREN LA EFICIENCIA DE LAS EMPRESAS EN LA BÚSQUEDA DE FINANCIACIÓN” con número de expediente IMINOD/2019/26, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 41.543,10€, según Resolución de 13 de diciembre de 2018, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2019.

Insomnia Consulting S.L. h realizado el proyecto “DISEÑO Y DESARROLLO DE UN ALGORITMO PARA EL CRUCE DE ARCHIVOS CSV GENERADOS AUTOMÁTICAMENTE CON PROCESOS BATCH CON BANCOS GESTORÍAS A TRAVÉS DE SFTP CON EL FIN DE ASEGURAR LA CORRECTA INTEGRACIÓN EN” con número de expediente IMINOD/2022/13, perteneciente al programa “PROYECTOS DE INNOVACIÓN DE PYME (INNOVA-CV)”, con el que ha sido subvencionado con 49.500,00€, según Resolución de 18 de noviembre de 2022, del presidente del Instituto Valenciano de Competitividad Empresarial por la que se convoca la concesión de subvenciones a empresas para proyectos de I+D y de innovación para el ejercicio 2022

Crear una cuenta

Completa los datos del formulario

Para poder descargar este recurso es necesario ser usuario registrado.

Sesión cerrada

La sesión se cerró porque superó el tiempo máximo de inactividad

Inicie sesión nuevamente si desea continuar navegando por la web

Volvamos a la acción

¡Hola de nuevo! Parece que has estado ocupado. ¿Necesitas ayuda para continuar? Recuerda que estamos aquí para ayudarte en cada paso.

Inicie sesión o registrate en la platorma para acceder a todos los servicios y ventajas

¡Contactamos rápidamente contigo!

¡Tu consulta se ha enviado con éxito!

Un consultor de tufianziacion.com se pondrá en contacto contigo en breve.

El equipo de tufinanziacion.com

Confirma los datos de tu perfil

Por favor, confirma que los datos de tu perfil se corresponden con los datos fiscales de tu empresa

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.

¿Todavía no has completado tu perfil de usuario?

Completa los datos que faltan en tu perfil y ahorrarás tiempo en tus búsquedas en la web y recibirás información personalizada en las newsletters que te enviemos.